回顧上半年���,新車市場整體延續(xù)2020年年尾的銷售熱度,新能源汽車實現(xiàn)逐月高速增長�;核心技術(shù)加速成熟、智能汽車投入市場��,讓新造車勢力搶奪了傳統(tǒng)汽車廠商的市場份額�。芯片荒、消費升級���、客戶年輕化等諸多因素致使主流合資和自主品牌面臨著不同程度的市場壓力���。

5月,全國二手車交易量為146.21萬輛��,同比增長24.66%���。進入5月��,去年低基數(shù)影響已逐漸消除�,但累計數(shù)據(jù)影響仍在����。今年前5月���,全國二手車交易量為690.73萬輛,較2020年同期增長60.94%����,比2019年同期增長23%。

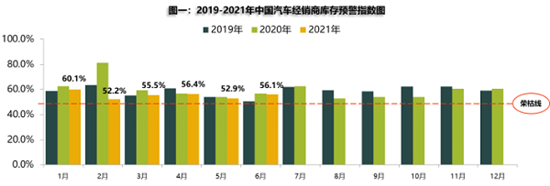

7月2日��,中國汽車流通協(xié)會發(fā)布數(shù)據(jù)顯示����,6月我國汽車經(jīng)銷商庫存預警指數(shù)同比下滑0.7%至56.1%,環(huán)比上漲3.2%����。對此��,流通協(xié)會表示��,6月整體新車市場進入淡季�;“缺芯”問題又令廠家放緩生產(chǎn)節(jié)奏,放寬對經(jīng)銷商提車量的考核����,經(jīng)銷商絕對庫存水平進一步下降���。如果“缺芯”問題在下半年得到緩解,廠家將加快生產(chǎn)節(jié)奏����,提升目標批發(fā)量;屆時��,經(jīng)銷商的庫存水平將明顯上升��。

近期經(jīng)銷商熱銷車型普遍緊缺��,交付時間無法確定�,導致消費者購車延后或取消訂單,經(jīng)銷商經(jīng)營利潤有所下降���。此外�,7月暑假���,在校學生及家庭出游增加���,讓經(jīng)銷商客流及成交量或?qū)⑹艿接绊?��。流通協(xié)會預計,7月新車銷量環(huán)比6月將下降5%左右���。

回顧上半年�,新車市場整體延續(xù)2020年年尾的銷售熱度��,新能源汽車實現(xiàn)逐月高速增長���;核心技術(shù)加速成熟����、智能汽車投入市場�,讓新造車勢力搶奪了傳統(tǒng)汽車廠商的市場份額。芯片荒��、消費升級��、客戶年輕化等諸多因素致使主流合資和自主品牌面臨著不同程度的市場壓力���。

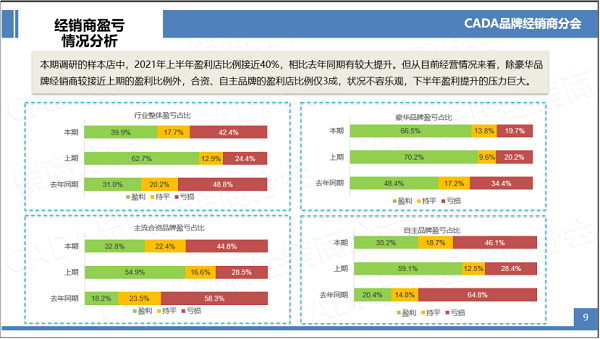

數(shù)據(jù)顯示,今年1-6月���,我國新車經(jīng)銷商整體盈利比例不足40%���,相比2020年下半年降低22.8%���;其中,主流合資品牌和自主品牌的盈利比例均為三成左右����,與上期相比大幅降低。相比之下�,豪華品牌盈利比例僅略有下降,不過其虧損經(jīng)銷商數(shù)量也呈下降趨勢����,表現(xiàn)出較強的抗風險能力。

在經(jīng)營壓力較大的合資品牌與自主品牌中����,合資品牌無疑更受沖擊。流通協(xié)會指出�,超豪華品牌憑借新技術(shù)以及智能汽車的產(chǎn)品優(yōu)勢正全面下探,必將沖擊現(xiàn)有豪華品牌份額���。超豪華品牌的下壓����,讓豪華品牌不斷下探,搶占合資品牌份額��。這讓正承受著自主品牌向上發(fā)力的合資品牌“腹背受敵”�。不僅如此,新造車勢力對合資品牌的沖擊也顯而易見���,二者有著重合度較高的目標消費群體:購車預算�、購車需求均十分相近���。

二手車方面�,5月全國二手車交易量為146.21萬輛����,同比增長24.66%。進入5月��,去年低基數(shù)影響已逐漸消除���,但累計數(shù)據(jù)影響仍在���。今年前5月�,全國二手車交易量為690.73萬輛����,較2020年同期增長60.94%���,比2019年同期增長23%�。

與新車交付周期被動拉長不同�,二手車交易通常不需要消費者等待交車,這對促進C端交易十分有利���。在新車市場進入淡季的6月��,二手車的消費需求明顯更加旺盛��;除了競爭激烈的緊湊型SUV市場外�,整個大盤基本呈現(xiàn)上漲趨勢�。

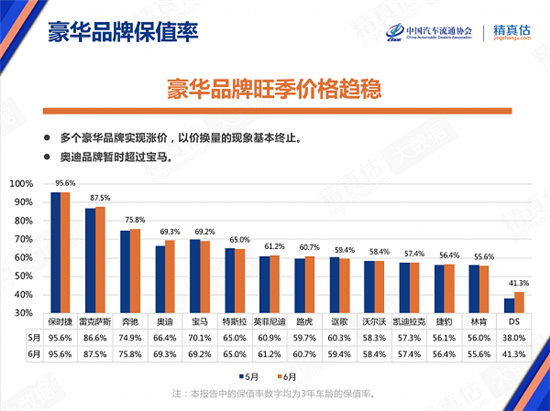

具體來看,豪華品牌以價換量現(xiàn)象基本終止����,其保值率有所上升�;合資品牌表現(xiàn)穩(wěn)定���,其中日系品牌的保值率仍最為靠前����,不過���,馬自達的保值率或因定價虛高逆勢下滑����;保值率排名前3的自主品牌仍為五菱���、領克和傳祺��,在前15名中�,奔騰的保值率增幅最大����,達6.1%。

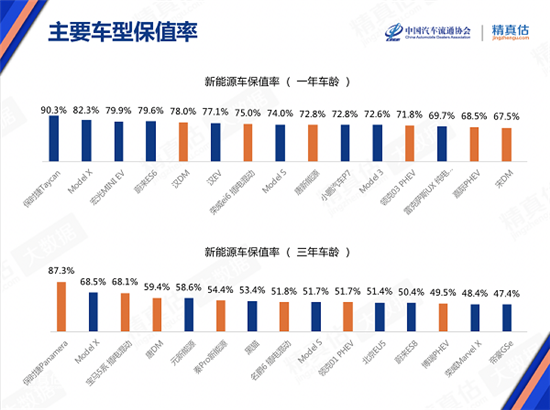

新能源方面����,國產(chǎn)新能源品牌二手車價格正逐漸上漲��,說明消費者對國產(chǎn)新能源品牌接受度有所提高��。(中國經(jīng)濟網(wǎng) 記者郭濤 陳夢宇)

(責任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號